La industria bancaria está viviendo una de sus mayores transformaciones en décadas, impulsada por los avances en tecnología. La banca digital está emergiendo como un fuerte competidor frente a la banca tradicional, ofreciendo nuevas formas de interactuar con los clientes, mejorando la eficiencia operativa y personalizando los servicios. En este blog, analizamos cómo la tecnología está cambiando el sector bancario y compararemos ambos modelos para entender sus ventajas y desafíos.

1. Accesibilidad y Conveniencia

Banca Digital: Uno de los mayores beneficios de la banca digital es su accesibilidad. Las plataformas digitales permiten que los usuarios realicen transacciones y gestionen sus cuentas las 24 horas del día, los 7 días de la semana, desde cualquier lugar con acceso a internet. Esta flexibilidad es crucial para los consumidores modernos, que valoran la conveniencia de poder acceder a servicios financieros sin necesidad de acudir a una sucursal física.

Beneficios clave:

- Disponibilidad 24/7 a través de aplicaciones móviles y plataformas web.

- Acceso remoto a servicios bancarios desde cualquier ubicación.

Banca Tradicional: Por otro lado, la banca tradicional se enfrenta a limitaciones de horarios y ubicación. Para realizar muchas operaciones, los clientes deben acudir a una sucursal en persona, lo que puede ser un inconveniente, especialmente para quienes tienen horarios laborales exigentes o viven lejos de una oficina bancaria.

Desventajas:

- Horarios limitados de atención al público.

- Necesidad de desplazarse físicamente para realizar operaciones.

2. Eficiencia Operativa

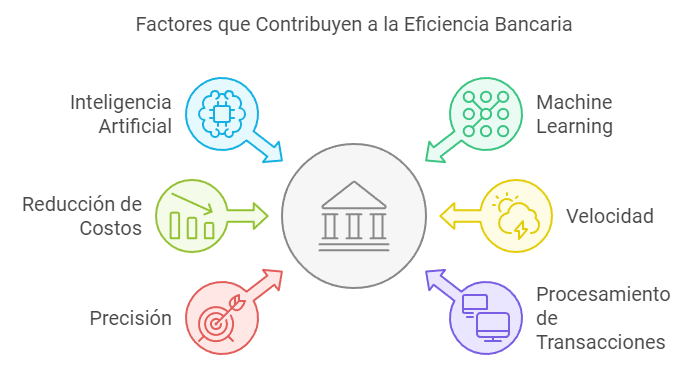

Banca Digital: La banca digital ha adoptado tecnologías como la inteligencia artificial (IA) y el machine learning para automatizar muchos procesos que antes eran manuales. Esto no solo reduce los costos operativos, sino que también mejora la velocidad y precisión de las operaciones. Las plataformas digitales pueden procesar grandes volúmenes de transacciones en cuestión de segundos, eliminando el margen de error humano y optimizando la eficiencia general del sistema bancario.

Beneficios clave:

- Automatización de procesos mediante IA y machine learning.

- Reducción de costos operativos al disminuir la necesidad de procesos manuales.

Banca Tradicional: En la banca tradicional, muchas operaciones aún dependen de procesos manuales, lo que aumenta los tiempos de espera y los costos asociados a la gestión operativa. Aunque los bancos tradicionales están comenzando a adoptar algunas tecnologías digitales, su transición ha sido más lenta debido a la infraestructura heredada y la dependencia de sistemas legacy.

Desventajas:

- Procesos manuales más lentos y propensos a errores.

- Mayores costos operativos debido a la dependencia de personal para operaciones básicas.

3. Personalización de Servicios

Banca Digital: La capacidad de las plataformas digitales para recolectar y analizar grandes cantidades de datos ha transformado la forma en que los bancos ofrecen productos y servicios. La banca digital utiliza herramientas de big data e IA para personalizar las ofertas en función del comportamiento del usuario. Esto permite a los bancos digitales anticipar las necesidades de los clientes y ofrecer soluciones a medida en tiempo real, mejorando la satisfacción y fidelización del cliente.

Beneficios clave:

- Personalización de servicios basada en el análisis de big data.

- Recomendaciones en tiempo real adaptadas a las preferencias del usuario.

Banca Tradicional: En contraste, la banca tradicional se basa en interacciones personales para personalizar los servicios. Aunque los asesores bancarios pueden ofrecer productos adaptados a las necesidades individuales de los clientes, la personalización es limitada y no tan eficiente como en la banca digital, que utiliza datos en tiempo real para ajustar sus ofertas.

Desventajas:

- Personalización limitada basada en interacciones humanas.

- Falta de capacidad para ofrecer recomendaciones automatizadas y en tiempo real.

4. Innovación en Productos y Servicios

Banca Digital: La banca digital es mucho más ágil a la hora de lanzar nuevos productos y servicios. Colaborando con empresas fintech, los bancos digitales pueden ofrecer rápidamente soluciones innovadoras como pagos instantáneos, préstamos en línea, criptoactivos, y otros productos que responden a las demandas cambiantes del mercado. Además, las plataformas digitales pueden integrar nuevas tecnologías con mayor facilidad, lo que les permite mantenerse a la vanguardia de la innovación.

Beneficios clave:

- Rápida implementación de nuevos productos y servicios.

- Colaboración con fintechs para ofrecer soluciones innovadoras.

Banca Tradicional: La banca tradicional, por el contrario, suele ser más lenta para adoptar y lanzar nuevos productos. Las instituciones financieras tradicionales a menudo dependen de sistemas heredados que dificultan la rápida adopción de nuevas tecnologías. Además, la aversión al riesgo y los procesos de toma de decisiones más largos pueden ralentizar la innovación en la banca tradicional.

Desventajas:

- Procesos más lentos para introducir nuevos productos y servicios.

- Mayor resistencia al cambio debido a la dependencia de sistemas legacy.

5. Seguridad y Gestión de Riesgos

Banca Digital: La seguridad es una de las principales preocupaciones en el mundo de la banca digital. Con el aumento de las transacciones en línea, las plataformas digitales están adoptando tecnologías avanzadas como blockchain para mejorar la seguridad y la IA para la detección de fraudes en tiempo real. Estas herramientas permiten identificar comportamientos inusuales y detener transacciones sospechosas antes de que se complete un fraude. Además, las plataformas digitales utilizan métodos de autenticación multifactor para proteger las cuentas de los usuarios.

Beneficios clave:

- Uso de blockchain para mejorar la seguridad de las transacciones.

- IA para la detección de fraudes en tiempo real.

- Implementación de autenticación multifactor para mayor protección.

Banca Tradicional: La banca tradicional también ha desarrollado sistemas de seguridad sólidos, pero debido a la estructura más rígida de sus sistemas, la respuesta ante amenazas de seguridad puede ser más lenta en comparación con la banca digital. Además, los procesos de detección de fraudes en muchos casos siguen siendo reactivos, es decir, actúan después de que se ha detectado una anomalía, en lugar de prevenir el fraude en tiempo real como lo hacen muchas plataformas digitales.

Desventajas:

- Sistemas de seguridad menos ágiles y más lentos para reaccionar a amenazas.

- Procesos de detección de fraudes más lentos y reactivos.

6. Experiencia del Cliente

Banca Digital: La experiencia del cliente es una de las principales prioridades de la banca digital. Las plataformas están diseñadas para ser intuitivas y fáciles de usar, con interfaces optimizadas que permiten a los usuarios realizar transacciones y acceder a servicios financieros con pocos clics. Además, muchas plataformas ofrecen atención al cliente 24/7 mediante chatbots y asistentes virtuales, lo que garantiza una asistencia continua y rápida. Esta accesibilidad y simplicidad hacen que los clientes valoren cada vez más la banca digital.

Beneficios clave:

- Interfaces intuitivas que mejoran la experiencia del usuario.

- Asistentes virtuales y chatbots para atención al cliente 24/7.

- Acceso rápido y sencillo a todos los servicios bancarios desde cualquier dispositivo.

Banca Tradicional: Aunque la banca tradicional ofrece la ventaja de la interacción personal en sucursales físicas, sus servicios suelen estar limitados a ciertos horarios. Esto puede ser un inconveniente para los clientes que necesitan realizar gestiones fuera de esos tiempos. Además, la resolución de problemas y la atención al cliente pueden requerir la presencia física del cliente en una sucursal, lo que reduce la conveniencia en comparación con la banca digital.

Desventajas:

- Interacción limitada a los horarios de las sucursales.

- Menor flexibilidad y accesibilidad para resolver problemas de manera remota.

7. Inclusión Financiera

Banca Digital: Uno de los grandes avances de la banca digital es su capacidad para mejorar la inclusión financiera. Gracias a su naturaleza accesible y a la eliminación de muchas barreras geográficas y burocráticas, la banca digital puede llegar a poblaciones que antes no tenían acceso a servicios financieros. Esto incluye personas en áreas rurales, quienes ahora pueden acceder a servicios bancarios desde sus teléfonos móviles. Además, las plataformas digitales ofrecen productos financieros que están adaptados a las necesidades de estas comunidades, reduciendo las barreras de entrada.

Beneficios clave:

- Mayor accesibilidad para poblaciones desatendidas o subatendidas.

- Reducción de las barreras económicas y geográficas para acceder a servicios financieros.

- Productos financieros adaptados a las necesidades de diferentes comunidades.

Banca Tradicional: Por el contrario, la banca tradicional enfrenta limitaciones en su capacidad para llegar a áreas rurales o a poblaciones de bajos ingresos. Los altos costos operativos de las sucursales físicas y los estrictos requisitos para abrir cuentas o acceder a préstamos limitan la inclusión financiera en el modelo tradicional. Además, en muchos casos, la banca tradicional se centra en poblaciones ya bancarizadas, dejando fuera a quienes no cumplen con los requisitos establecidos.

Desventajas:

- Limitaciones geográficas y económicas para expandir los servicios a áreas rurales o comunidades de bajos ingresos.

- Requisitos más estrictos para acceder a servicios financieros.

Conclusión

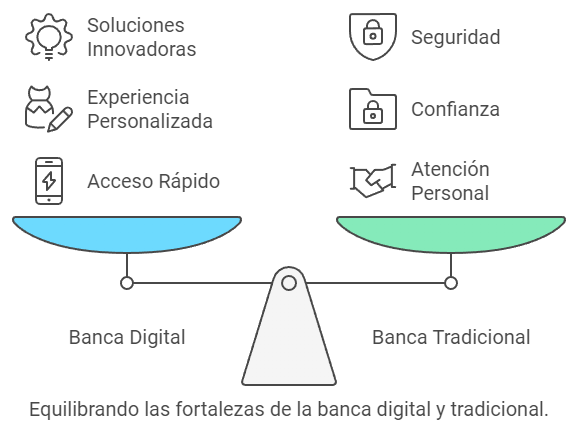

La tecnología ha tenido un impacto profundo en el sector bancario, transformando la forma en que los clientes interactúan con las instituciones financieras y redefiniendo los estándares de eficiencia, seguridad y personalización. La banca digital ha liderado esta transformación, ofreciendo un acceso más rápido y sencillo, una experiencia personalizada y soluciones innovadoras que se adaptan a las demandas del cliente moderno.

Sin embargo, la banca tradicional sigue siendo relevante, especialmente en términos de confianza y atención personal, aspectos que muchos clientes aún valoran. A medida que el sector evoluciona, es probable que veamos una convergencia entre ambos modelos. Los bancos tradicionales continuarán adoptando tecnologías digitales, mientras que las fintechs y bancos digitales pueden incorporar elementos más humanos y presenciales para brindar una experiencia más completa.

El futuro de la banca será un equilibrio entre la innovación tecnológica y la confianza que proporciona el trato personal, permitiendo a los clientes disfrutar de lo mejor de ambos mundos.